2 Datenaustausch in der Immobilienwirtschaft

2.1 Prozesse des Datenaustauschs

Mit dem Lebenszyklus einer Immobilie sind verschiedenste Kernprozesse verbunden. Die einzelnen Prozesse werden in der GEFMA-Richtlinie 100-1 in neun Lebenszyklusphasen bzw. Kernprozesse strukturiert. Von der Produktkonzeption einer Immobilie bzw. eines Investmentvehikels (1), über die Planung (2), die Errichtung und dem späteren Umbau einer Immobilie (3 und 7), der Vermarktung und Beschaffung (4 und 5), dem laufenden Betrieb inkl. einem evtl. Leerstand (6 und 8) bis hin zur Verwertung (9) werden unzählige Informationen zwischen wechselnden, spezialisierten Dienstleistern und Eigentümern ausgetauscht. Sowohl die Fragestellungen als auch die Antworten sind dabei stets abhängig von den Zielen und Aufgaben des Fragenden und des Antwortenden. Ob alle Kommunikationsprozesse erfolgreich verlaufen, hängt maßgeblich davon ab, ob sich die Beteiligten bezüglich der zu liefernden Inhalte und Qualitäten einig sind. Der Informationsaustausch zwischen den Akteuren muss daher eng an den Anlass des Austausches beziehungsweise der Aufgabe der Akteure gekoppelt werden. Die mit den Prozessen verbundenen Ziele definieren die Inhalte und Methoden des Informationsaustausches. Die vorliegende Richtlinie orientiert sich konsequent an den Lebenszyklusphasen nach der GEFMA-Richtlinie 100-1 und unterteilt diese in sechs Kernprozesse (Produktkonzeption, Planung, Errichtung, Vermarktung und Beschaffung, Betrieb und Leerstand und Verwertung) der Immobilienwirtschaft gem. Abb. 4.

Bei der Erstellung der Subsets hat sich die gif auf die Kernprozesse Ankauf, Betrieb und Verkauf gem. Tab. 1 konzentriert. In der Version 1.1 wurden die Subsets 5.5 Betriebskosten-Benchmarking, 5.6 Grunddaten zur Gutachtenerstellung und 5.7 Bewertungsgutachten neu aufgenommen. In der Version 2.0, wurde das subset Subset 5.8 Ziel an Dachfonds ergänzt. In der Version 3.0 wurde das Subset 5.4 „Portfoliomanagement“ durch „Grunddaten ESG“ ersetzt. Die Richtlinie wird zukünftig kontinuierlich fortgeschrieben und um weitere Subsets ergänzt.

| Nr. | Prozesse und Subsets |

|---|---|

| 1 | Konzeption |

| 2 | Planung |

| 3 | Errichtung, Umbau |

| 3.1 | Bauprojekt-Berichtswesen |

| 4 | Vermarktung, Beschaffung |

| 4.1 | Lieferung an Vermarktungskanal |

| 4.2 | Kaufmännische Due Diligence |

| 4.3 | Vermietungs-Benchmarking |

| 5 | Betrieb und Leerstand |

| 5.1 | Laufendes operatives Berichtswesen |

| 5.2 | Laufendes buchhalterisches Berichtswesen |

| 5.3 | Laufendes Finanz-Berichtswesen |

| 5.4 | Grunddaten ESG |

| 6. | Verwertung |

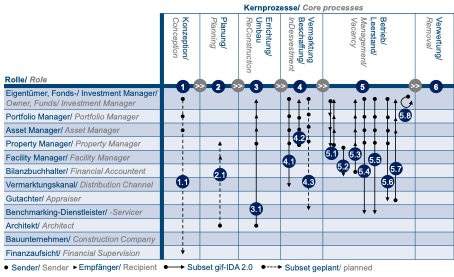

2.2 Rollen und Rollenmodell

Eine „Rolle“ im Prozessmodell nach gif-IDA ist eine Funktion, in die ein Sender oder Empfänger innerhalb eines Kernprozesses tritt. Die Rollenverteilung unter den Akteuren ist eine veränderliche Größe bei den verschiedenen Prozessen. So nehmen nahezu alle Akteure im Laufe des Immobilienlebenszyklus verschiedene Rollen ein. So kann ein Unternehmen beim Ankauf einer Immobilie in der Rolle des Käufers als „Empfänger“ auftreten, wohingegen es beim Verkauf der gleichen Immobilie als „Sender“ auftreten kann. Innerhalb der Richtlinie wurden für den Immobilien-Daten-Austausch gem. Abb. 4 folgende Rollen als relevant identifiziert:

- Eigentümer, Fonds-/ Investment Manager

- Portfolio Manager

- Asset Manager

- Property Manager

- Facility Manager

- Bilanzbuchhalter

- Vermarktungskanal

- Wertgutachter

- Benchmarking-Dienstleister

- Architekt

- Bauunternehmer

- Finanzaufsicht

- Mieter

Dieses klassische Rollenmodell kann auch bei Service-Kapitalanlagegesellschaften (Service-KAGs) Anwendung finden. Dabei nimmt die Service-KAG sowohl die Rolle des Eigentümers als auch eines Asset Managers ein.

Da alle Akteure in der Regel wechselnde Rollen einnehmen, d.h. mal Empfänger und mal Sender sind, müssen prozessorientierte Daten in Abhängigkeit zum jeweiligen Geschäftsmodell von allen Akteuren sowohl verarbeitet sowie bereitgestellt werden können. Das o.g. Rollenmodell baut dabei auf die gif-Richtlinie zum Real Estate Investment Management (REIM) auf.

2.3 Datenmodell und Entitäten (Informationsobjekte)

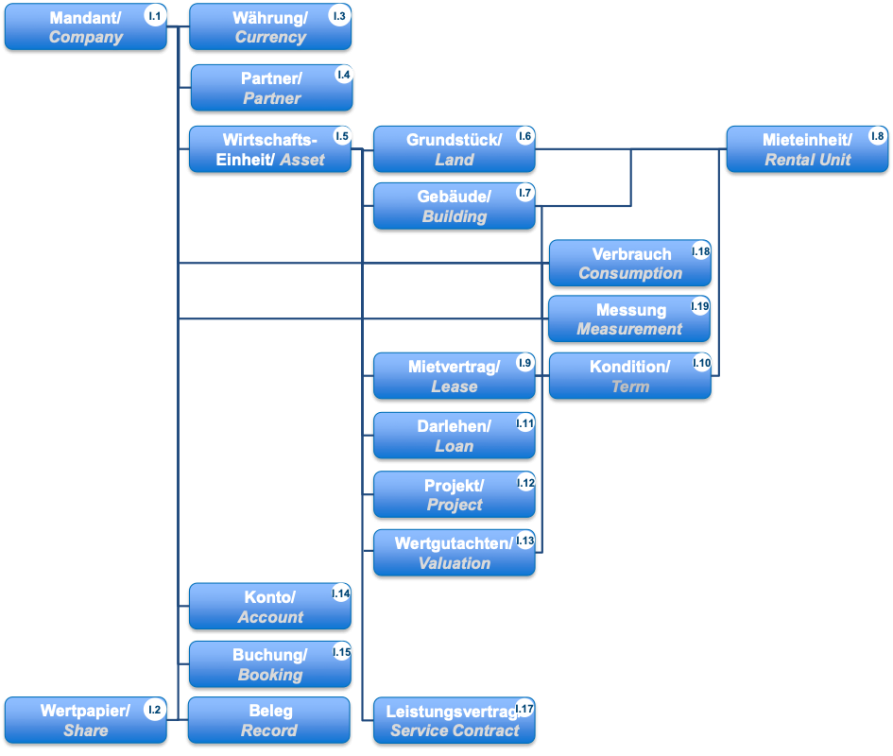

Der Richtlinie liegt ein hierarchisch aufgebautes immobilienwirtschaftliches Datenmodell zugrunde. Die immobilien-wirtschaftliche Ausprägung zeigt sich insbesondere in der Zuordnung der Daten-felder zu den Entitäten (auch Informations-objekte genannt). Die Datenfelder eines Subsets sind jeweils eindeutigen Entitäten zugeordnet. So wird z.B. das Datenfeld „Grundstücksfläche“ eindeutig dem der Entität „Grundstück“ zugeordnet. Jedem Subset sind die jeweils erforderlichen Entitäten zugeordnet. Gem. Abb. 5 wird in insgesamt 17 Entitäten unterschieden.

- I.1 Mandant (COM): Der Mandant ist die erste juristische Ebene eines Teilvermögens der zu übergebenden Daten. Jedem Mandant kann die jeweilige Gesellschaftsform (z.B. Kapital-, Personengesellschaft, Fonds, AG, Konsolidierung) zugeordnet werden. In Kombination zu der Tabelle Connection (siehe Kap. Kap. 4.4.1), welche die hierarchischen Beziehungen unter den Mandanten definiert, kann sich der Datenaustausch auf komplexe Vermögensstrukturen beziehen.

Beispiel: ABC GmbH - I.2 Wertpapiere (SHARES): Soweit sich der Datenaustausch nicht nur auf die Assetklasse Immobilien bezieht (z.B. Subset 5.8), können über diese Entität Informationen zu den Investments eines Mandanten in Wertpapieren berücksichtigt werden.

- Beispiel: Musteraktie ABC ISIN DE1234567

- I.3 Währung (CUR): Die Entität Währung umfasst die Vermögensangaben im Währungsraum eines Mandanten und den Umfang an Sicherungsgeschäften der jeweiligen Währung sowie die jeweils verwandten Umrechnungskurse.

- I.4 Partner (PAT): Die Entität Partner kann mandantenübergreifend genutzt werden. Zum Partner werden die Adressdaten sowie Rolleninformationen gespeichert. Jedem Vertragsverhältnis, insbesondere den Mietverträgen, kann die jeweilige Partner-ID zugeordnet werden. Unter anderem können auf diese Weise mandantenübergreifende Vertragsverhältnisse zu den identischen juristischen Personen, sowie unterschiedliche Rollen von Partnern im Datenaustausch berücksichtigt werden.

- Beispiel: ABC GmbH

- I.5 Wirtschaftseinheit (PROP): Die Wirtschaftseinheit (WE) fasst mehrere sachlich zusammenhängende Wirtschaftsgüter zusammen. Sie beinhaltet ein bzw. mehrere Grundstücke und/oder ein bzw. mehrere Gebäude. Die Wirtschaftseinheit setzt sich i.d.R. aus WE-Nr., Land, Postleitzahl, Stadt und Straße inkl. Hausnummer zusammen. Soweit eine Wirtschaftseinheit über mehrere Gebäude mit unterschiedlichen Adressen verfügt (z.B. City Carré) und das entsprechende ERP-System die Angabe einer führenden Adresse fordert, so ist die für die Wirtschaftseinheit die maßgebliche Adresse zu hinterlegen.Beispiel: 1200, Deutschland, 12345 Musterstraße 45, Müllerstraße 10-14

- I.6 Grundstück (LAND): Als Grundstück bezeichnet man im deutschen Sachenrecht einen räumlich abgegrenzten Teil der Erdoberfläche, der im Grundbuch auf einem gesonderten Grundbuchblatt (§ 3 GBO) geführt wird. Dabei kann ein Grundstück aus mehreren Flurstücken bestehen.

- I.7 Gebäude (BUILD): Ein Gebäude ist umbauter Raum, der aus einzelnen oder mehreren Räumlichkeiten und Etagen besteht. Gebäude unterhalb einer Wirtschaftseinheit werden fortlaufend nummeriert. Ein Gebäude kann eine separate Straße, Postleitzahl und Stadt umfassen.

Beispiel: Gebäude 17 oder Müllerstraße 12 - I.8 Mieteinheit (UNIT): Die Mieteinheit stellt die kleinste vermietbare Einheit dar. Eine Mieteinheit wird i.d.R. charakterisiert durch Mieteinheit-Nr., verschiedene Flächen (z.B. vermietbare Fläche nach Aufmaß, Nebenkostenabrechnungsfläche, Heizkostenabrechnungsfläche) Nutzung, Geschoss und Lage.

- Beispiel: 12345676 Büro 1. OG li

- I.9 Mietvertrag (LEASE): Der Mietvertrag verbindet eine oder mehrere vertraglich angemietete Mieteinheiten miteinander. Ein Mietvertrag umfasst i.d.R. die Mietvertragsnummer und den Namen des Mieters.

- Beispiel: 233-12223-22344; ABC GmbH

- I.10 Kondition (TERM): Die Kondition repräsentiert die aktuellen und künftigen Vertragsbedingungen (z.B. Grundmiete, Wertsicherungsklauseln, Mietkonzessionen) bezogen auf eine Mieteinheit. Sie verbindet den Mietvertrag mit einer Mieteinheit. Der Entität Kondition wird in verschiedene Konditionsarten (z.B. Grundmiete, Umsatzmiete, Nebenkostenvorauszahlung, Mehrwertsteuer etc.) unterschieden.

- Beispiel: Büro 1 OG, ABC GmbH

- I.11 Darlehen (LOAN): Ein Darlehen ist ein schuldrechtlicher Vertrag. Das Darlehen setzt sich i.d.R. aus der Darlehens-Nr. und dem Darlehensgeber zusammen.

- Beispiel: 1234 Musterbank GmbH

- I.12 Projekt (PROJ): Ein Projekt ist ein zielgerichtetes, einmaliges Vorhaben, mit definiertem Anfangs- und Endtermin. Ein Projekt innerhalb des Datenmodells nach gif-IDA umfasst eine Projekt-Nr. und eine Kurzbeschreibung des Projekts.

Beispiel: 1234 Fassadensanierung - I.13 Wertgutachten (VAL): Die Entität Wertgutachten soll dem Austausch des festgestellten Gutachtens Inkl. der zugrundeliegenden Daten zu einem bestimmten Stichtag dienen. Zum Wertgutachten gehören die Gutachten-Nummer sowie eine Kurzbeschreibung.

- Beispiel: 12356 Gutachten 1Q 2012

- I.14 Konto (ACC): Das Konto bzw. der Buchungssaldo stellt die Summe aller getätigten Buchungen auf einem Finanzbuchhaltungskonto innerhalb einer Buchungsperiode dar. Ein Buchungssaldo setzt sich aus einzelnen Buchungen zusammen. Ein Buchungssaldo umfasst den Buchungswert, die entsprechende Währung sowie ein Soll- oder Habenkennzeichen.

Beispiel: 456,78 EUR - I.15 Buchung (BOOK): Jede Buchung stell eine Transaktion auf dem Konto da. Eine Buchung umfasst die Werte (Netto, Brutto, etc.) und die entsprechende Währung. Zu einer Buchung können mehrere Belege existieren.

Beispiel: 632,95 EUR - I.16 Beleg (REC): Der Buchungsbeleg kann mehrere Buchungen erzeugen. Mehrere Buchungsbelege auf einem Finanzbuchhaltungskonto in einem Buchungszeitraum ergeben einen Buchungssaldo. Ein Buchungsbeleg umfasst den Buchungswert und die entsprechende Währung.

- Beispiel: 678,90 EUR

- I.17 Leistungsvertrag (CON): Bei einem Leistungsvertrag handelt es sich um eine vertragliche Vereinbarung, der ein Kreditor, eine Leistung (wie z.B. Wartung Aufzugsanlagen) und eine Leistungsvertragsnummer zugordnet sind.

- Beispiel: 1234-13 Muster FM GmbH Wartung Aufzüge

- I.18 Verbrauch (CONSUMP): Die Entität Verbrauch (Consumption) ist eine der beiden Entitäten des Ressourcenverbrauchs (u.a. Strom, Gas, Müll), die bei der ESG-Datenerhebnung verwendet wird. Der Verbrauch kann auf Entitätenebene I.1 Mandant, i.5 Wirtschaftseinheit, I.7 Gebäude und I.7 Mietvertrag erfasst werden (siehe Abb. 5). Die Verbrauchserfassung kann dabei über einen Zähler oder manuell erfolgen.

- I.19 Messung (MEAS): Die Entität Messung (Maesurement) ist die zweite Entität des Ressurcenverbrauchs, die bei der ESG-Datenerhebung verwendet wird. Analog der Entität I.18 Verbrauch kann diese ebenfalls auf der Entitätenebene I.1 Mandant, i.5 Wirtschaftseinheit, I.7 Gebäude und I.7 Mietvertrag anfallen (siehe Abb. 5). Auf dieser Entität erfolgt die tatsächliche Messung des Ressourcenverbrauchs, die z.B. in Form einer visuellen Zählerablesung, eines Messbelegs bzw. einer Verbrauchsrechnung oder einer Abschätzung erfolgen kann.

- Die Position einer Entität im Datenmodell ist durch die hierarchische Beziehung der Entitäten „untereinander definiert. So lässt sich z.B. ein Gebäude nur einer Wirtschaftseinheit zuordnen. Die Entitäten (auch Entitäten (Informationsobjekte) genannt) stehen gem. Abb. 5 in folgender hierarchischen Beziehung zueinander: